法人の中間申告

前年の納税額によっては、年に1度の確定申告の他に事業年度の途中で申告と納税が必要となる場合があります。このページでは、このような中間申告についての制度の概要と実務上の留意点を説明します。

ピンポイントで知りたいことがある場合は、末尾のFAQをご覧ください。

なお、文中で使っている略称は以下のとおりです。

税通 … 国税通則法

税通規 … 国税通則法規則

法法 … 法人税法

法規 … 法人税法施行規則

消法 … 消費税法

1 中間申告の概要

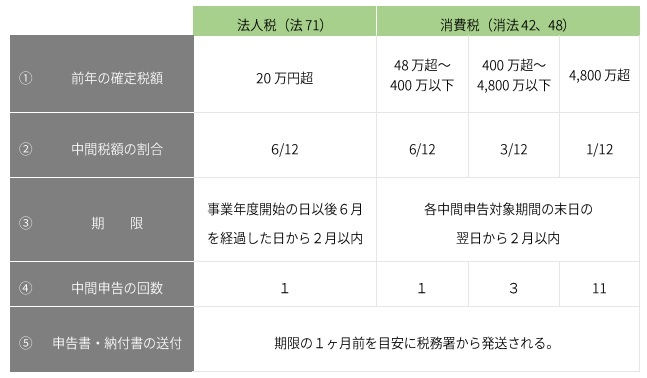

法人の中間申告の対象となる2税目について概要をまとめると以下のとおりです。

①の「前年」とある部分は、正確には法人税であれば前事業年度、消費税であれば前課税期間ですが、多くの場合は前年と同じ意味です。そして、確定税額とはもろもろ差引いた後の年税額をいいます。具体的には各別表1の以下の箇所をいいます。

【法人税の年税額の記載箇所】

【消費税の年税額の記載箇所】

②法人税の6/12という割合は、厳密には「前事業年度の月数で除し、これに六を乗じて計算した金額」となるため、分母は前事業年度の月数に応じたものになります。また「除し、…乗ずる」の順ですから、まず確定税額を12で除して、その整数値に6を乗ずるのが正しく、6を12で割って出した分数を確定税額に乗ずる方法は誤りです(国税庁質疑応答事例「法人税の中間(予定)税額の算出方法について」)。

⑤休日等の関係がありますが、遅くとも期限月の初頭に届く流れになっているようです。たとえば3月決算法人の法人税の中間申告であれば、9月までの中間分を11月末までに申告納付すべきことになりますが、おおむね10月末から11月初めにかけて税務署から予定申告書が届きます。

2 中間申告の方法

中間申告の申告書には、予定申告書と中間申告書の2種類があります。前年実績によるものは予定申告書という様式(別表18)により、仮決算方式によるものは通常の別表1により中間申告を行います(法規31②、同32②)。

【予定申告書(別表18)の様式】

前年実績による中間税額で構わない場合は、中間申告はしなくて問題ありません。これは、中間申告の期限までに提出がない場合は、前年実績による申告があったものとみなされるからです(法法73、消法44)。ただし、納税は行う必要があります。

実務的には、税務署から届く予定申告書と納付書のセットには既に金額が印字されていますので、とりあえず納付書を使って銀行などで納税さえすればすべての手続きが完了します。

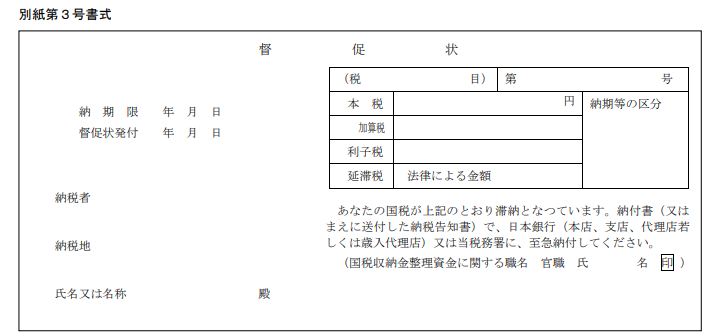

この納税の手続きを失念すると、一定期間経過後に税務署から督促状が発送されます(税通37、税通規16)。税額について納期限を経過すれば、延滞税がかかりますので忘れずに納付することが重要です。

【督促状の様式】

【FAQ】中間申告に関連したFAQ

Q. 予定申告書という書類が税務署から届きましたがこれは何ですか?

A. 前年の実績による中間税額の申告書と納付書です。少なくとも、納付書を使って記載の金額を納税する必要があります。

法人税であれば前年の年税額が20万円超、消費税であれば前年の年税額が48万円超の場合、年に一度行う確定申告とは別に中間申告をしなければなりません(法人税法71条、消費税法42条、48条)。中間申告には前年の実績により中間税額を計算する方法と、仮決算により中間税額を計算する方法の2種類がありますが、何もしなければ前年実績により計算されます。この前年実績により計算されるものを特に予定申告と呼びます。

予定申告による場合、原則的に税務署から送られてきた申告書と納付書を使って申告・納税をすべきことになりますが、このうち申告については、申告しなくてもしたものとして扱われますので必ずしも必要ありません(法人税法73、消費税法44)。

一方で、納税は必ずしなければなりませんので税務署から送られてきた納付書を使って確実に納付しましょう。

法人税であれば前年の年税額が20万円超、消費税であれば前年の年税額が48万円超の場合、年に一度行う確定申告とは別に中間申告をしなければなりません(法人税法71条、消費税法42条、48条)。中間申告には前年の実績により中間税額を計算する方法と、仮決算により中間税額を計算する方法の2種類がありますが、何もしなければ前年実績により計算されます。この前年実績により計算されるものを特に予定申告と呼びます。

予定申告による場合、原則的に税務署から送られてきた申告書と納付書を使って申告・納税をすべきことになりますが、このうち申告については、申告しなくてもしたものとして扱われますので必ずしも必要ありません(法人税法73、消費税法44)。

一方で、納税は必ずしなければなりませんので税務署から送られてきた納付書を使って確実に納付しましょう。

Q. 中間税額に関する督促状が届きましたがこれは何ですか?

A. 前年の実績による中間申告について対応する納税がされなかった結果、税務署から送付されたものと思われます。原則として延滞税が発生しますので早期に納付すべきです。

【税務署から送られてくる督促状の様式 】

法人税であれば前年の年税額が20万円超、消費税であれば前年の年税額が48万円超の場合、年に一度行う確定申告とは別に中間申告をしなければなりません(法人税法71条、消費税法42条、48条)。中間申告には前年の実績により中間税額を計算する方法と、仮決算により中間税額を計算する方法の2種類がありますが、何もしなければ前年実績により計算されます。

前年実績による場合、申告・納付期限が近づいてくると税務署から予定申告書と納付書のセットが送られてきます。このうち、申告自体は必ずしも必要ありませんが(法人税法73条、消費税法44条)、納税はしなければなりません。この中間税額についての納付を失念すると、納期限を経過してから一定期間後に税務署から督促状が送付されます。

中間税額も納期限を経過した日数に応じて延滞税が課されますので、督促状と同封されている納付書を確認して早期に納付をする必要があります。

【税務署から送られてくる督促状の様式 】

法人税であれば前年の年税額が20万円超、消費税であれば前年の年税額が48万円超の場合、年に一度行う確定申告とは別に中間申告をしなければなりません(法人税法71条、消費税法42条、48条)。中間申告には前年の実績により中間税額を計算する方法と、仮決算により中間税額を計算する方法の2種類がありますが、何もしなければ前年実績により計算されます。

前年実績による場合、申告・納付期限が近づいてくると税務署から予定申告書と納付書のセットが送られてきます。このうち、申告自体は必ずしも必要ありませんが(法人税法73条、消費税法44条)、納税はしなければなりません。この中間税額についての納付を失念すると、納期限を経過してから一定期間後に税務署から督促状が送付されます。

中間税額も納期限を経過した日数に応じて延滞税が課されますので、督促状と同封されている納付書を確認して早期に納付をする必要があります。

Q. どのような場合に中間申告が必要となるのですか?

Q. 中間税額はどのように計算できますか?

A. 前年実績による計算方法による場合、前年の確定税額を12で除し6を掛けた金額となることがほとんどです。なお、前年が12ヶ月に満たない場合や消費税については若干異なるところがあります。

【中間申告の概要】

また、消費税は前年の確定税額によって中間納付の回数が異なり、それに対応して分子も変わって来ます。

この中間税額の計算の際、地方法人税や地方消費税の計算については若干の注意点があります。

地方法人税の場合、法人税の中間税額と同様に前年の地方法人税の確定税額を12で割って6を掛ける方式によります(地方法人税法16条)。法人税の中間税額に4.4%を掛ける方法ではないことに注意する必要があります。

一方、地方消費税については、前年の消費税確定税額(国税分)から算出した中間税額(国税分)に22/78を掛ける方式によります(地方税法72条の87第2項)。

地方法人税法と同じ感覚で、前年地方消費税の確定税額を12で割って該当期間の月数を掛けたり、国税分と地方分との合計額を基に全体の中間税額を算出して22:78に按分したくなりますが、誤りです。

【中間申告の概要】

また、消費税は前年の確定税額によって中間納付の回数が異なり、それに対応して分子も変わって来ます。

この中間税額の計算の際、地方法人税や地方消費税の計算については若干の注意点があります。

地方法人税の場合、法人税の中間税額と同様に前年の地方法人税の確定税額を12で割って6を掛ける方式によります(地方法人税法16条)。法人税の中間税額に4.4%を掛ける方法ではないことに注意する必要があります。

一方、地方消費税については、前年の消費税確定税額(国税分)から算出した中間税額(国税分)に22/78を掛ける方式によります(地方税法72条の87第2項)。

地方法人税法と同じ感覚で、前年地方消費税の確定税額を12で割って該当期間の月数を掛けたり、国税分と地方分との合計額を基に全体の中間税額を算出して22:78に按分したくなりますが、誤りです。

Q. 予定申告書はいつ頃税務署から送られてくるのでしょうか?

A. 中間申告・納付の期限の1ヶ月前を目安に税務署から発送されているようです。おおむね期限月の初頭には届くはずです。

Q. 今年の予定申告書がまだ来ないのですが・・・。

A. 中間申告・納付の期限の1ヶ月前を目安に税務署から発送されているようです。なお、前年に電子申告をしていると紙の予定申告書の送付は行わないようです。

おおむね中間申告期限の月の初頭までには届くのが通例です。届く様子がなければ管轄の税務署に問合せをすれば発送状況等の確認含め教えてもらえます。

また、前年の確定申告を電子申告(e-tax)で行っていると予定申告書の送付を行わないことになっています(予定(中間)申告書用紙の送付に係るお知らせ|国税庁)。この場合、e-taxのメッセージボックスにある予定申告のお知らせをクリックしてリンクを辿ることで予定申告書の作成ができるようになっていますから、それで納税額も確認することになります。

おおむね中間申告期限の月の初頭までには届くのが通例です。届く様子がなければ管轄の税務署に問合せをすれば発送状況等の確認含め教えてもらえます。

また、前年の確定申告を電子申告(e-tax)で行っていると予定申告書の送付を行わないことになっています(予定(中間)申告書用紙の送付に係るお知らせ|国税庁)。この場合、e-taxのメッセージボックスにある予定申告のお知らせをクリックしてリンクを辿ることで予定申告書の作成ができるようになっていますから、それで納税額も確認することになります。

Q. 新型コロナウィルスによって業績が悪化していても中間税額は発生しますか?

A. 中間申告は前年の税額に応じて申告義務が生じるため、仮に当期の業績が落ち込んでいても、前年の年税額が基準額以上であれば申告義務が生じます。もっとも、仮決算による中間申告をする場合には申告・納付期限を延長できるほか、一定の場合には中間申告そのものが不要となる場合があります。

新型コロナにより業績が悪化した場合、事業年度の半分経過時点で仮決算を組んで中間申告をすることで税額を抑えることができます。この仮決算方式による中間申告をする場合において、新型コロナウィルスの影響によりその作業が思うように進まないときにはその申告・納付期限を延長できます。詳しい内容は国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQの問2-3にあります。準備に時間がかかる等の理由でも認められ、手続きとしても中間申告書の右上余白に「新型コロナウィルスによる申告・納付期限延長申請」と記載するだけとなっており、かなり簡便な取扱いがされています。

また、中間申告書を提出することが困難な状態が確定申告書の提出期限まで続く場合には、その中間申告書の提出は不要となり、中間税額も生じないことが明らかにされています。この場合には、確定申告書の右上余白に「中間申告書は新型コロナウィルス感染症の影響により提出できなかった」旨を記載して提出することになります。

新型コロナにより業績が悪化した場合、事業年度の半分経過時点で仮決算を組んで中間申告をすることで税額を抑えることができます。この仮決算方式による中間申告をする場合において、新型コロナウィルスの影響によりその作業が思うように進まないときにはその申告・納付期限を延長できます。詳しい内容は国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQの問2-3にあります。準備に時間がかかる等の理由でも認められ、手続きとしても中間申告書の右上余白に「新型コロナウィルスによる申告・納付期限延長申請」と記載するだけとなっており、かなり簡便な取扱いがされています。

また、中間申告書を提出することが困難な状態が確定申告書の提出期限まで続く場合には、その中間申告書の提出は不要となり、中間税額も生じないことが明らかにされています。この場合には、確定申告書の右上余白に「中間申告書は新型コロナウィルス感染症の影響により提出できなかった」旨を記載して提出することになります。

Q. 中間申告の義務がなくても、中間申告をすることはできますか?